Dans le cadre de l’application de la loi 2015-991 du 7/08/2015 dite loi NOTRE,

codifié par l’article L 2313-1 du code général des collectivités territoriales, les communes, quelle que soit leur strate démographique, doivent rédiger une note de présentation brève et synthétique retraçant les informations financières essentielles du budget primitif afin de permettre aux citoyens d’en saisir les enjeux.

La présente note (extraits) répond à cette obligation pour la commune, elle est disponible dans son intégralité sur ce site internet.

Le budget primitif retrace l’ensemble des dépenses et des recettes autorisées et prévues pour l’année 2026. Il respecte les principes budgétaires : annualité, universalité, unité, équilibre, sincérité. Le budget primitif constitue le premier acte obligatoire du cycle budgétaire annuel de la collectivité. (…)

Le budget 2026, voté le 23 avril 2026 par le conseil municipal, peut être consulté sur simple demande au secrétariat général de la mairie aux heures d’ouvertures des bureaux. Ce budget a été réalisé sur les bases d’orientation budgétaire présentée le 13 avril 2026 en commission des finances et le 16 avril 2026 lors d’une réunion municipale préalable au vote du budget.

Il a été établi avec la volonté :

- De maitriser les dépenses de fonctionnement tout en maintenant le niveau et la qualité des services rendus aux habitants ;

- De contenir la dette en limitant le recours à l’emprunt ;

- De mobiliser des subventions et fonds de concours auprès des différents financeurs, Etat, Conseils Départemental et Régional, Agence de l’Eau RMC, Dracénie Provence Verdon Agglomération, chaque fois que possible.

Les sections de fonctionnement et investissement structurent le budget de notre collectivité. D’un côté, la gestion des affaires courantes (ou section de fonctionnement), incluant notamment le versement des salaires des agents de la ville ; de l’autre, la section d’investissement qui a vocation à préparer l’avenir. (…)

La section de fonctionnement

Le budget de fonctionnement permet à notre collectivité d’assurer le quotidien.

La section de fonctionnement regroupe l’ensemble des dépenses et des recettes nécessaires au fonctionnement courant et récurrent des services communaux. C’est un peu comme le budget d’une famille : le salaire des parents d’un côté et toutes les dépenses quotidiennes de l’autre (alimentation, loisirs, santé, impôts, remboursement des crédits…).

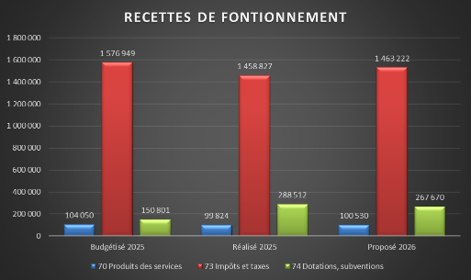

Pour notre commune : Les recettes de fonctionnement correspondent aux sommes encaissées au titre des prestations fournies à la population (services périscolaires, loyers et redevances essentiellement), aux impôts locaux, aux dotations versées par l’Etat, à diverses subventions. Les recettes de fonctionnement espérées pour l’année 2026 représentent 1 961 640,00 euros.

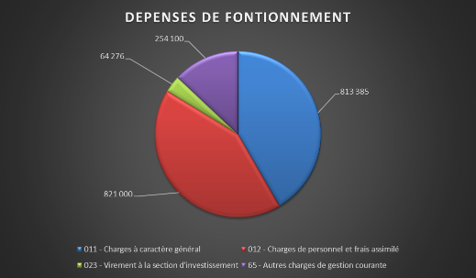

Les dépenses de fonctionnement sont constituées par l’entretien et la consommation des bâtiments communaux, les achats de matières premières et de fournitures, les prestations de services effectuées, les subventions versées aux associations, les salaires et indemnités du personnel et des élus et les intérêts des emprunts à payer. Les dépenses de fonctionnement estimées 2026 représentent 1 961 640,00 euros.

Au final, l’écart entre le volume total des recettes de fonctionnement et celui des dépenses de fonctionnement constitue l’autofinancement, c’est-à-dire la capacité de la Commune à financer elle-même ses projets d’investissement sans recourir nécessairement à un emprunt nouveau. (…)

Les taux de la taxe foncière pour 2026 seront inchangés pour la dixième année consécutive. (…)

Le budget d’investissement prépare l’avenir. Contrairement à la section de fonctionnement qui implique des notions de récurrence et de quotidienneté, la section d’investissement est liée aux projets du village à moyen ou long terme. Elle concerne des actions, dépenses ou recettes, à caractère exceptionnel. Pour un foyer, l’investissement a trait à tout ce qui contribue à accroître le patrimoine familial : achat d’un bien immobilier et travaux sur ce bien, acquisition d’un véhicule, …

Le budget d’investissement de notre commune regroupe :

– en dépenses : toutes les dépenses faisant varier durablement la valeur ou la consistance du patrimoine de la collectivité. Il s’agit notamment des acquisitions de mobilier, de matériel, d’informatique, de véhicules, de biens immobiliers, d’études et de travaux soit sur des structures déjà existantes, soit sur des structures en cours de création.

– en recettes : deux types de recettes coexistent : les recettes dites patrimoniales telles que les recettes perçues en lien avec les permis de construire (Taxe d’aménagement) et les subventions d’investissement perçues en lien avec les projets d’investissement retenus.

Données synthétiques du budget

Ci-dessous, graphiques des principales dépenses et recettes de fonctionnement proposées en 2026

Principaux ratios

Pour une population de 1 981 habitants.

Les dépenses estimées de fonctionnement 2026 / population : 990 €/hab. contre 1 056 €/hab. en 2025.

Produit des impositions directes/population : 738 €/hab. contre 848 €/hab. en 2025.

Recettes réelles de fonctionnement / population : 990 €/hab. contre 1 056€/hab. en 2025.

Le capital de la dette en cours est de 724 222 € soit un ratio de 365,58 €/hab., 407,34 € en 2025.

Mr Alain PILLET Adjoint aux finances

Note complète ici